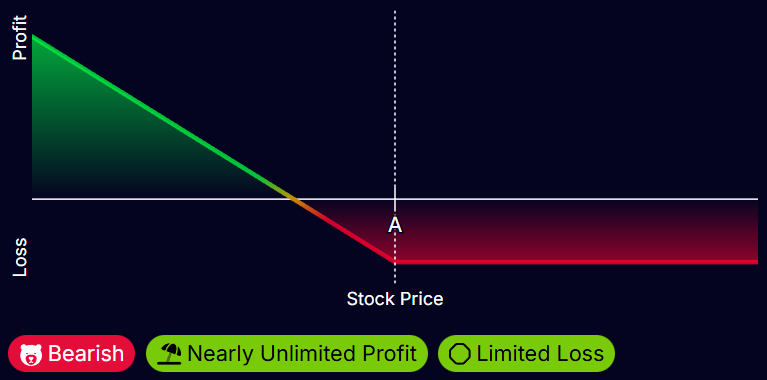

🧭 Was ist ein Long Put?

Markterwartung: Bärisch

Maximaler Gewinn: Nahezu unbegrenzt

Maximaler Verlust: Begrenzt auf die gezahlte Prämie

Eine Put-Option ist eine der beiden Grundformen von Optionen.

Der Inhaber einer Put-Option hat das Recht, aber nicht die Pflicht, 100 Aktien des zugrunde liegenden Basiswerts zum Strike-Preis zu verkaufen.

📘 Grundlagen zur Bewertung einer Put-Option

- In the Money (ITM): Der Aktienkurs liegt unter dem Strike-Preis.

- At the Money (ATM): Der Aktienkurs ist gleich dem Strike-Preis.

- Out of the Money (OTM): Der Aktienkurs liegt über dem Strike-Preis.

OTM-Optionen verfallen wertlos, während ITM-Optionen am Verfallstag einen inneren Wert besitzen.

Das bedeutet aber nicht automatisch Gewinn — du musst auch die Kosten der Option (die gezahlte Prämie) berücksichtigen.

Wenn du z. B. 5 $ pro Kontrakt bezahlt hast und die Option am Ende 2 $ im Geld ist, hast du 3 $ Verlust gemacht.

Um Break-even zu erreichen, muss deine Option also mindestens um den Betrag der gezahlten Prämie im Geld sein.

🎯 Ziel (Break-even)

Um am Verfallstag auf Null zu kommen, muss der Aktienkurs unter dem Strike-Preis minus der gezahlten Prämie liegen.

Beispiel:

Du kaufst einen 100er Put für 5 $ → dein Break-even liegt bei 95 $.

Wenn die Aktie nur auf 97 $ fällt, hast du trotzdem Verlust (2 $ × 100 = 200 $), da die Prämie 5 $ betrug.

Deshalb möchtest du, dass der Kurs deutlich unter den Strike fällt, sonst bleibst du ständig unsicher, ob die Option „es noch schafft“ — was oft zu emotionalem (Panik-)Verkauf führt.

Natürlich kannst du die Option auch vor Ablauf verkaufen, um Gewinne oder Verluste zu realisieren.

Je früher du verkaufst, desto höher ist der Zeitwertanteil, der dir hilft, früher einen niedrigeren Break-even zu haben.

⏳ Einfluss der Zeit (Theta-Verfall)

Mit fortschreitender Zeit verliert eine Put-Option an Wert – das nennt man Theta-Verfall.

Dieser beschleunigt sich kurz vor dem Verfallstermin: Die meiste Wertminderung geschieht in den letzten Tagen oder Wochen.

Der Grund: Mit abnehmender Restlaufzeit sinkt die Wahrscheinlichkeit großer Kursbewegungen.

Ein OTM-Put kann Monate vor Verfall noch viel wert sein, verliert aber kurz vor Ablauf schnell an Wert, wenn er nicht im Geld ist.

Kurz gesagt: Weniger Zeit = geringere Chance = geringerer Optionspreis.

Allerdings kann dieser Zeitwertverlust durch zwei Faktoren ausgeglichen werden:

- Kursbewegung – fällt der Kurs stark genug, steigt der Wert der Option trotzdem.

- Implizite Volatilität (IV) – wenn sie stark ansteigt, kann sie den Zeitwertverlust kompensieren.

Fehlen diese Faktoren, verliert die Option stetig an Wert, bis sie am Ende nur noch ihren inneren Wert hat.

Alle OTM-Puts verfallen dann wertlos.

🌪 Einfluss der Volatilität

Volatilität ist einer der unberechenbarsten Faktoren beim Optionshandel.

Steigt die implizite Volatilität (IV), steigt der Optionspreis — sinkt sie, fällt der Preis.

Die IV wird aus dem Optionspreis selbst abgeleitet. Wenn Trader bereit sind, mehr zu zahlen, steigt die IV.

Warum zahlen Trader mehr als den theoretischen „fairen“ Wert?

Oft wegen realer Ereignisse, z. B. anstehender Quartalszahlen (Earnings).

In dieser Zeit erwarten alle starke Kursbewegungen – also steigt die Nachfrage nach Optionen.

Mehr Nachfrage → höhere Preise → höhere IV.

Nach den Earnings fällt die IV wieder rapide – dieser Effekt wird „IV Crush“ genannt und trifft viele unerfahrene Trader.

✅ Vorteile

- Kein hoher Kapitaleinsatz oder Leihgebühr wie beim Shorten von Aktien.

- Das Risiko ist begrenzt: Du kannst nicht mehr als die gezahlte Prämie verlieren.

⚠️ Nachteile

- Wenn der Kurs nicht unter den Break-even fällt, verlierst du deine gesamte Investition.

- Durch die hohe Hebelwirkung kann schon eine kleine Gegenbewegung (steigender Kurs) den Put stark entwerten.

Dann musst du entscheiden: Verlust begrenzen oder halten?

💡 Tipps

- Plane den Trade vorab.

Lege fest, wie viel Verlust du maximal akzeptierst, und nutze ggf. Stop-Loss-Orders.

Das hilft, Emotionen aus dem Spiel zu nehmen. - Passe das Risiko deinem Stil an:

- Konservative Trader: ITM-Strike (höhere Trefferquote, geringeres Risiko).

- Aggressive Trader: OTM-Strike (höheres Gewinnpotenzial, höheres Risiko).

Nutze einen Profit-Calculator, um verschiedene Strike-Preis-Szenarien zu vergleichen.

🧮 Mathematischer Hintergrund

Der innere Wert einer Put-Option am Verfallstag berechnet sich so:

Beispiel:

Strike = 100 $, Kurs = 95 $ → Wert = 5 $ × 100 = 500 $

Der Gesamtwert vor Ablauf enthält zusätzlich den Zeitwert, der nur mit einem Optionsmodell (z. B. Black-Scholes) berechnet werden kann.

Der Break-even ergibt sich einfach aus: